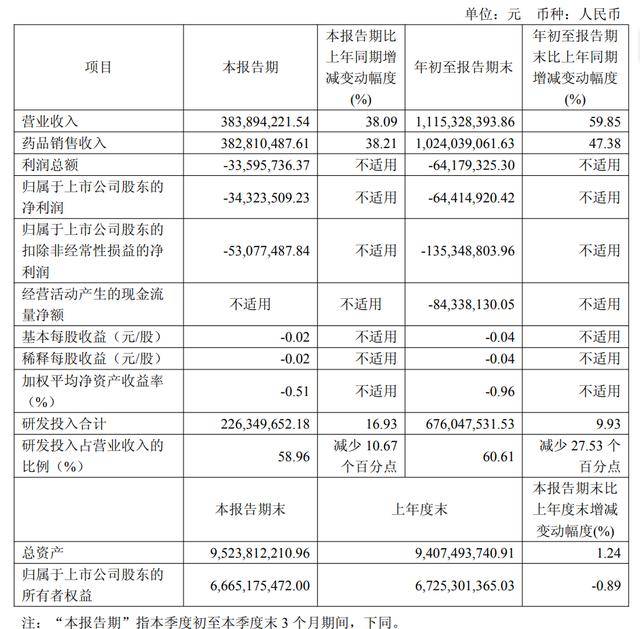

从前三个季度整体来看,诺诚健华累计实现营收11.15亿元,同比增幅达59.85%;毛利率提升至88.8%,较上年同期的86.0%增加2.8个百分点。

对于营收与毛利的高速增长,诺诚健华表示主要得益于核心产品奥布替尼销售收入的持续增长,以及与Prolium达成授权许可所确认的首付款收入。

同时,根据业绩公告,诺诚健华前9个月的净亏损为0.72亿元,较于上年同期亏损收窄74.78%。

亏损幅度的进一步改善,离不开诺诚健华核心产品奥布替尼的快速放量,今年前三季度,公司药品销售收入达10.24亿元,其中奥布替尼贡献了10.10亿元,同比增长45.77%。

现阶段,诺诚健华仅有两款产品实现商业化上市,即BTK抑制剂奥布替尼和CD19单抗坦昔妥单抗。其中,奥布替尼作为诺诚健华的首个商业化产品,于2020年12月获批上市,迄今为止已在国内拿下四个血液瘤适应症,同时也是国内首个且唯一针对复发/难治性边缘区淋巴瘤(MZL)适应症获批的BTK抑制剂。

目前,除了今年4月新增的一线慢性淋巴细胞白血病/小淋巴细胞淋巴瘤适应症,奥布替尼其他三个适应症均已被纳入国家医保目录。

从业绩报来看,诺诚健华的营收仍然高度依赖奥布替尼的支撑。在该产品上市前,其2019年、2020年营收仅为124.7万元、136.36万元,归母净利润分别亏损21.41亿元、3.91亿元,而随着奥布替尼成功上市,2021年其营收直接飙升至10.43亿元,亏损额大幅缩减,归母净利润亏损降至6454.6万元。

不过,这主要是得益于当年诺诚健华与渤健就奥布替尼治疗多发性硬化达成的授权合作。然而该合作于2023年2月宣布告吹,彼时业界猜测或与美国FDA暂停奥布替尼用于多发性硬化的2期临床有关,奥布替尼第一次“出海”遭遇波折。

但在国内市场,奥布替尼凭借纳入国家医保目录的红利快速打开了销路。

据业绩报告数据,2021年-2024年该产品销售额分别达2.41 亿元、5.66亿元、6.71亿元、10.00亿元,截至2025年9月,累计实现销售收入34.88亿元。据多家证券机构研报分析,预计到2026年,奥布替尼血液瘤相关适应症的销售收入,仍将是诺诚健华的核心收入来源。

同时,诺诚健华依然在推动奥布替尼继续“出海”,今年10月,诺诚健华宣布与在纳斯达克上市公司Zenas BioPharma达成协议,将奥布替尼在多发性硬化症等自身免疫疾病领域的海外权益,以及两款临床前资产有偿许可给对方,本次交易首付款及潜在商业化里程碑付款等总额合计超过20亿美元。

为了进一步提升产品力,诺诚健华还在进一步拓展奥布替尼的适应症。据其半年报披露,奥布替尼用于原发进展型多发性硬化已启动全球三期临床。针对免疫性血小板减少症(ITP)治疗的中国Ⅲ期注册性试验已完成患者入组,预计2026年上半年提交NDA。与此同时,奥布替尼用于红斑狼疮的2b期临床试验也在国内进行,预计今年第四季度读出数据。

奥布替尼虽开局表现亮眼,但国内BTK抑制剂市场的竞争已日趋白热化。目前国内获批上市的BTK抑制剂已达5款,除奥布替尼外,还包括强生/艾伯维的一代BTK抑制剂伊布替尼、阿斯利康的二代BTK抑制剂阿卡替尼、百济神州的二代BTK抑制剂泽布替尼、以及礼来的三代BTK抑制剂匹妥布替尼(为全球首个获批的非共价(可逆)BTK抑制剂)。

值得关注的是,伊布替尼的专利保护期即将届满,其在中国市场的化合物专利将于2026年12月到期,而先声药业早在2022年10 月就已拿下伊布替尼胶囊的首仿资格。随着专利到期,届时预计将有大批仿制药密集上市,再叠加国内多家药企对BTK抑制剂的布局,将进一步激化国内该领域市场的竞争态势。奥布替尼未来能否延续销售额快速放量的势头,充满了不确定性。

目前,诺诚健华还在主推其从Incyte公司引进的坦昔妥单抗,该产品于今年5月才在国内获批上市,尽管宣称填补了国内CD19靶向治疗领域的空白,但它能为诺诚健华带来多少营收增量,仍有待市场的进一步检验。

(财联社记者 史士云)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏